فرض کنید در دنیایی زندگی میکردیم که برای گرفتن وام، لازم نبود فرمهای بیپایان پر کنیم، روزها منتظر اعتبار سنجی بمانیم، دنبال ضامن باشیم و کارمزدهای سنگین به بانک و سایر نهادهای مالی بپردازیم. دنیایی که در آن، کنترل کامل پولتان در دست خودتان باشد و بتوانید هر ساعت از شبانهروز، فقط با چند کلیک، داراییتان را در پلتفرمهای مختلف سرمایهگذاری کنید و سود واقعی به دست بیاورید.این تصویر، داستان یک فیلم علمی–تخیلی نیست؛ این همان دنیای «دیفای» (DeFi) یا امور مالی غیرمتمرکز است.

اما دقیقاً دیفای چیست و چطور چنین تغییری را ممکن کرده است؟

به زبان ساده، دیفای (DeFi)، که مخفف Decentralized Finance است، یک نظام مالی جایگزین بر بستر بلاکچین (عمدتاً شبکه اتریوم) به شمار میآید. هدف اصلی دیفای این است که تمام خدمات مالی سنتی مثل وامدهی، پسانداز، بیمه و صرافی را به شکلی غیرمتمرکز، بدون نیاز به مجوز (Permissionless) و کاملاً شفاف بازطراحی و ارائه کند.

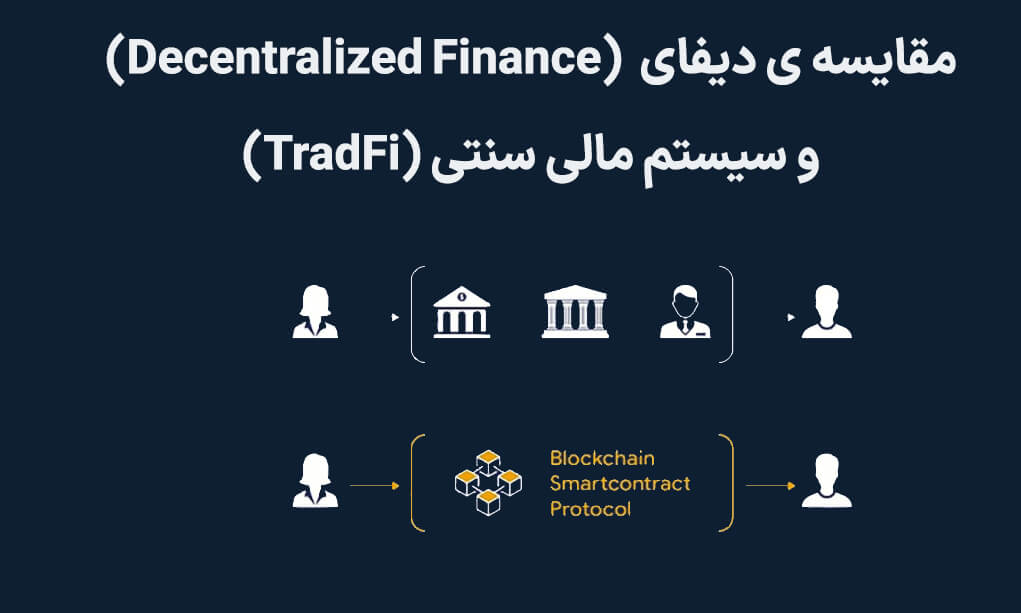

در سیستم مالی سنتی (TradFi)، بانکها، مؤسسات مالی و دولتها نقش واسطه قابل اعتماد را بازی میکنند. آنها پول شما را نگه میدارند، تراکنشها را تأیید میکنند و در عمل تعیین مینمایند که با سرمایهتان چه کارهایی میتوانید انجام بدهید و چه کارهایی نه. در دیفای، این واسطهها کنار میروند و جای خود را به کدهای کامپیوتری از پیشبرنامهنویسیشدهای میدهند که قرارداد هوشمند (Smart Contract) نام دارند.

این مقاله، حکم یک راهنمای جامع DeFi برای مبتدیان را دارد. قدمبهقدم توضیح میدهیم که این سیستم چگونه کار میکند، چطور میتوانید بدون نیاز به ضامن و فقط با وثیقهگذاری دارایی دیجیتال خود وام بگیرید، چگونه از وامدهی در دیفای سود کسب کنید و چرا «کیف پول» شما در واقع کلید ورودتان به این انقلاب مالی محسوب میشود.برای ورود به دنیای هیجانانگیز DeFi، قبل از هر چیز به یک کیف پول Web3 نیاز دارید. دانلود نسخه قدیمی تراست والت دقیقاً برای همین هدف طراحی شده است. مرورگر DApp در این کیف پول، دروازه اتصال شما به تمام این خدمات و پلتفرمهای غیرمتمرکز خواهد بود.

چرا به دیفای نیاز داریم؟ مقایسه DeFi و سیستم مالی سنتی (TradFi)

برای درک کامل اینکه «دیفای چیست»، ابتدا باید بفهمیم چه مشکلی را حل میکند. سیستم مالی کنونی ما، با وجود تمام پیشرفتها، هنوز با محدودیتهای جدی روبروست:

-

متمرکز بودن: کنترل کامل در دست نهادهای مرکزی است. آنها میتوانند حساب شما را مسدود کنند، در مورد اعتبار شما تصمیمگیری کنند و قوانین را به نفع خود تغییر دهند.

-

عدم دسترسی همگانی: طبق گزارش بانک جهانی، حدود ۱.۷ میلیارد نفر در سراسر جهان به خدمات بانکی دسترسی ندارند.

-

ناکارآمدی و کندی: انتقال پول بینالمللی میتواند روزها طول بکشد و هزینههای گزافی دارد.

-

عدم شفافیت: شما دقیقاً نمیدانید بانک با پولی که سپردهاید چه میکند.

حالا دیفای را در مقابل آن قرار دهید:

| ویژگی | سیستم مالی سنتی (TradFi) | امور مالی غیرمتمرکز (DeFi) |

| کنترل | در دست بانکها و مؤسسات | در دست خود کاربر (از طریق کیف پول) |

| دسترسی | محدود، نیازمند احراز هویت و مجوز | جهانی، فقط به اینترنت و کیف پول نیاز دارد |

| شفافیت | محدود (Black Box) | کامل (تمام تراکنشها روی بلاکچین عمومی ثبت میشود) |

| سرعت | کند (ساعتها یا روزها) | سریع (ثانیهها یا دقیقهها) |

| واسطه | بانکها، کارگزاران، دولتها | قراردادهای هوشمند (کد) |

| هزینه | بالا، کارمزدهای پنهان | معمولاً کمتر (وابسته به کارمزد شبکه) |

دیفای با حذف واسطهها، کنترل را به کاربر بازمیگرداند. این سیستم بر پایهی «کد قانون است» (Code is Law) کار میکند. اگر کد یک قرارداد هوشمند بگوید که با واریز X، شما Y را دریافت میکنید، این اتفاق به صورت خودکار و بدون دخالت انسان رخ میدهد.

آجرهای سازنده دیفای؛ این سیستم چگونه کار میکند؟

شاید بپرسید این جادو چگونه اتفاق میافتد؟ اکوسیستم دیفای بر روی چند ستون اصلی بنا شده است:

۱. بلاکچین و قراردادهای هوشمند (Smart Contracts)

بلاکچین، دفتر کل توزیعشده و تغییرناپذیری است که تمام تراکنشها را ثبت میکند. قرارداد هوشمند، یک برنامه کامپیوتری یا کدی است که بر روی بلاکچین اجرا میشود.

یک مثال ساده: قرارداد هوشمند مانند یک دستگاه فروش خودکار (Vending Machine) است.

-

در دنیای واقعی: شما به یک فروشنده میگویید یک نوشابه میخواهم، پول را میدهید و امیدوارید او به شما نوشابه را بدهد (اعتماد به انسان).

-

در دستگاه فروش خودکار: شما پول را وارد میکنید (ورودی)، کد محصول را میزنید (دستور). دستگاه به طور خودکار بررسی میکند که آیا پول کافی است یا خیر (شرط)، و سپس نوشابه را به شما تحویل میدهد (خروجی).

قرارداد هوشمند دقیقاً همین کار را برای خدمات مالی انجام میدهد. مثلاً یک قرارداد وامدهی میگوید: اگر کاربر ۱۰۰۰ دلار اتریوم وثیقه بگذارد، به او اجازه بده ۵۰۰ دلار استیبل کوین وام بگیرد. این فرآیند خودکار، فوری و بدون نیاز به اعتماد است.

۲. استیبل کوینها (Stablecoins)

یکی از مشکلات بزرگ ارزهای دیجیتال مانند بیتکوین و اتریوم، نوسان قیمت آنهاست. شما نمیتوانید وامی بگیرید که ارزش آن هر روز ۲۰ درصد بالا و پایین شود. اینجا استیبل کوینها (مانند تتر USDT، دای DAI یا USDC) وارد میشوند. این ارزها با پشتوانه دلار آمریکا (یا داراییهای دیگر)، ارزش ثابتی (معمولاً معادل ۱ دلار) دارند و ستون فقرات نقدینگی در دیفای محسوب میشوند.

۳. کلید ورود شما: کیف پول Web3 (Wallet)

این مهمترین بخش برای درک آموزش DeFi است. در دنیای دیفای، هویت شما، کیف پول شماست.

در بانکداری سنتی، شما یک شماره حساب و رمز عبور دارید، اما بانک مالک نهایی حساب است. در دیفای، شما یک کیف پول غیرمتمرکز (Non-Custodial) مانند تراست ولت، متامسک یا لجر دارید.

-

غیرمتمرکز یعنی چه؟ یعنی فقط شما، و نه هیچکس دیگری (حتی سازنده کیف پول)، به داراییهایتان دسترسی دارید. این دسترسی از طریق ۱۲ یا ۲۴ کلمه بازیابی (Seed Phrase) محافظت میشود.

-

کیف پول شما = بانک شما: شما با پولتان هر کاری بخواهید میکنید.

-

کیف پول شما = هویت شما: برای استفاده از هر پلتفرم دیفای، نیازی به ثبت نام، ایمیل، یا شماره تلفن ندارید. شما فقط دکمه «اتصال کیف پول به دیفای» (Connect Wallet) را میزنید و پلتفرم، شما را از طریق آدرس عمومی کیف پولتان میشناسد.

روش وام دهی در دیفای و کسب درآمد از دیفای چیست؟

حالا به بخش هیجانانگیز ماجرا، یعنی کاربردهای عملی دیفای میرسیم.

۱. پلتفرمهای وامدهی (Lending Platforms)

این پلتفرمها، هسته اصلی پاسخ به سوال چگونه بدون بانک وام بگیریم و سود کسب کنیم هستند. پلتفرمهای معروفی مانند Aave و Compound مانند یک بانک الگوریتمی عمل میکنند.

چگونه کار میکنند؟ آنها به جای اتصال مستقیم وامدهنده به وامگیرنده، از یک استخر نقدینگی (Liquidity Pool) استفاده میکنند.

الف) کسب درآمد از دیفای (از طریق وامدهی)

شما دارایی دیجیتال خود (مثلاً اتریوم یا استیبل کوین USDC) را که در گوشه کیف پولتان بیکار مانده است، به استخر نقدینگی پلتفرم (مثلاً Aave) واریز میکنید. در ازای این کار، شما بلافاصله شروع به دریافت سود میکنید.

-

چرا سود میدهد؟ چون وامگیرندگان برای دریافت وام از این استخر، بهره پرداخت میکنند و این بهره بین تأمینکنندگان نقدینگی (یعنی شما) توزیع میشود.

-

مزیت: سود شما به صورت لحظهای و بلاک به بلاک محاسبه میشود، نه سالانه! شما هر زمان که بخواهید میتوانید اصل پول و سود خود را برداشت کنید.

ب) وام دهی در دیفای (دریافت وام)

حالا فرض کنید شما اتریوم دارید اما نمیخواهید آن را بفروشید (چون فکر میکنید در آینده گرانتر میشود)، ولی به پول نقد (دلار) نیاز دارید.

-

شما اتریوم خود را به عنوان وثیقه (Collateral) در پلتفرم Aave قفل میکنید.

-

پلتفرم به شما اجازه میدهد تا درصدی از ارزش وثیقه خود (مثلاً ۵۰ تا ۷۰ درصد) را به صورت استیبل کوین (مثل USDC) وام بگیرید.

-

شما این USDC را به صرافی میبرید و به ریال تبدیل میکنید و خرج میکنید.

نکته مهم (Over-Collateralization): در دیفای (فعلاً) وام بدون وثیقه نداریم. شما همیشه باید بیشتر از مقداری که وام میگیرید، وثیقه بگذارید. این کار برای محافظت از پروتکل در برابر نوسانات بازار است. اگر ارزش وثیقه شما (اتریوم) به شدت سقوط کند و به مرز وام شما نزدیک شود، پروتکل به طور خودکار وثیقه شما را میفروشد (لیکوئید میشوید) تا وام تسویه شود.

۲. صرافیهای غیرمتمرکز (DEX) و استخرهای نقدینگی

یادتان هست که برای خرید و فروش ارز دیجیتال باید در صرافیهای متمرکز (مانند بایننس یا کوکوین) ثبت نام و احراز هویت میکردید؟

صرافی غیرمتمرکز (DEX) مانند Uniswap یا PancakeSwap این نیاز را از بین میبرد.

-

در DEX، شما مستقیماً از داخل کیف پول خود، یک توکن را با توکن دیگر مبادله (Swap) میکنید.

-

هیچ نهاد مرکزی وجود ندارد که دارایی شما را نگه دارد.

-

نیازی به ثبت نام و احراز هویت نیست.

اما DEXها چگونه کار میکنند؟

برخلاف صرافیهای سنتی که بر اساس «دفتر سفارشات» (Order Book) کار میکنند (یعنی یک خریدار باید منتظر یک فروشنده با قیمت یکسان باشد)، DEXها از بازارساز خودکار (AMM) استفاده میکنند.

بیایید استخر نقدینگی (Liquidity Pool) را به زبان ساده توضیح دهیم:

تصور کنید یک جعبه جادویی داریم که در آن دو نوع سکه وجود دارد: سکه A (مثلاً اتریوم) و سکه B (مثلاً USDC). این جعبه (استخر) توسط افرادی مثل من و شما پر شده است که به دنبال کسب درآمد از دیفای بودهایم. ما به نسبت مساوی از هر دو سکه در آن ریختهایم.

حالا یک معاملهگر میآید. او سکه A دارد و سکه B میخواهد. او سکههای A خود را داخل جعبه میاندازد و بر اساس یک فرمول ریاضی ثابت (x * y = k)، جعبه به طور خودکار سکههای B را به او تحویل میدهد.

سود ما کجاست؟ به ازای هر معامله، جعبه (پروتکل) یک کارمزد بسیار کوچک (مثلاً ۰.۳ درصد) از معاملهگر میگیرد و آن را به ما (تأمینکنندگان نقدینگی) به عنوان پاداش میدهد.

این فرآیند، تأمین نقدینگی (Liquidity Providing) نام دارد و یکی از راههای اصلی کسب درآمد در دیفای است. البته این روش ریسکهایی مانند «ضرر ناپایدار» (Impermanent Loss) را نیز به همراه دارد که در آموزش DeFi پیشرفتهتر به آن پرداخته میشود.

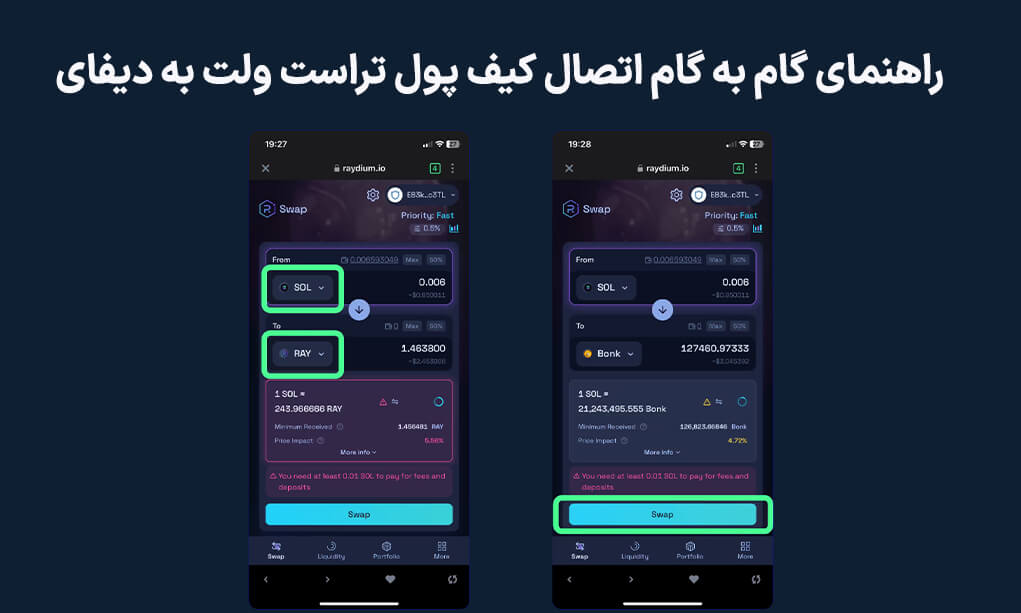

راهنمای گام به گام اتصال کیف پول به دیفای

حالا که میدانیم دیفای چیست و چه کاربردهایی دارد، بیایید ببینیم چگونه به آن متصل شویم. ما از تراست ولت (Trust Wallet) به عنوان مثال استفاده میکنیم، زیرا مرورگر DApp قدرتمندی دارد.

-

قدم اول: نصب کیف پول کیف پول تراست ولت را از منبع معتبر دانلود و نصب کنید.برای راحتی بیشتر میتوانید از دکمه زیر استفاده کنید.

-

مهمترین قدم: پشتیبانگیری هنگام ساخت کیف پول، ۱۲ کلمه بازیابی به شما داده میشود. این کلمات کلید اصلی بانک شما هستند. آنها را روی کاغذ بنویسید و در جایی امن، خارج از اینترنت، نگهداری کنید. اگر این کلمات را گم کنید، دارایی شما برای همیشه از دست میرود.

-

شارژ کردن کیف پول شما برای شروع به مقداری ارز دیجیتال (مثلاً اتریوم یا BNB، بسته به شبکهای که میخواهید در آن فعالیت کنید) برای پرداخت کارمزد تراکنشها (Gas Fee) و مقداری استیبل کوین برای سرمایهگذاری نیاز دارید.

-

استفاده از مرورگر DApp در تراست ولت، به بخش «مرورگر» یا «DApps» بروید.

-

اتصال به پلتفرم آدرس یک پلتفرم معتبر دیفای (مانند app.aave.com یا app.uniswap.org) را وارد کنید.

-

امضای نهایی پلتفرم از شما میخواهد که کیف پول خود را متصل کنید. روی دکمه «Connect» کلیک کنید. کیف پول شما یک پیام تأیید (Permission) نشان میدهد. با تأیید آن، شما به دنیای دیفای متصل شدهاید!

خطرات و چالشهای دیفای

دیفای یک تکنولوژی نوظهور، هیجانانگیز و به شدت سودآور است، اما مانند غرب وحشی، خطرات خود را هم دارد. اگر میخواهید در کسب درآمد از دیفای موفق باشید، باید این ریسکها را بشناسید:

-

ریسک قرارداد هوشمند (Smart Contract Risk): کدها توسط انسانها نوشته میشوند و ممکن است خطا (باگ) داشته باشند. هکرها میتوانند از این باگها برای سرقت وجوه استفاده کنند. همیشه از پلتفرمهایی استفاده کنید که کدهایشان توسط شرکتهای معتبر حسابرسی (Audit) شدهاند.

-

ریسک لیکوئید شدن (Liquidation Risk): در وام دهی در دیفای، اگر ارزش وثیقه شما به شدت کاهش یابد و به موقع آن را شارژ نکنید یا وام خود را بازپرداخت نکنید، وثیقه شما برای همیشه از دست میرود.

-

ریسک ضرر ناپایدار (Impermanent Loss): در زمان تأمین نقدینگی در DEXها، اگر قیمت دو توکنی که واریز کردهاید نسبت به هم نوسان زیادی داشته باشد، ممکن است در نهایت، ارزش دلاری دارایی شما (در صورت برداشت از استخر) کمتر از زمانی باشد که آن دو توکن را فقط در کیف پول خود نگه میداشتید.

-

ریسک کاربر (User Error): مسئولیت همهچیز با شماست. ارسال پول به آدرس اشتباه، گم کردن کلمات بازیابی، یا تأیید یک تراکنش مخرب (کلاهبرداری فیشینگ) منجر به از دست رفتن دائمی دارایی شما میشود.

دیفای، آیندهای که از همین امروز آغاز شده است

«دیفای چیست؟»؛ در ابتدای مقاله این سوال را پرسیدیم. اکنون میدانیم دیفای تنها مجموعهای از ابزارهای مالی نیست؛ بلکه یک جنبش برای ایجاد یک سیستم مالی باز، شفاف، کارآمد و در دسترس برای همگان است.

دیفای به شما این قدرت را میدهد که به جای اینکه «مشتری» بانک باشید، خودتان «بانک» باشید. با استفاده از کیف پول شخصی خود (مانند تراست ولت)، شما میتوانید به وامدهنده، وامگیرنده، معاملهگر، یا تأمینکننده نقدینگی تبدیل شوید.

اگرچه این فضا هنوز جوان و پرخطر است، اما پتانسیل آن برای ایجاد انقلابی در نحوه تعامل ما با پول، غیرقابل انکار است. این تازه آغاز راه است.

سلب مسئولیت: این مقاله یک آموزش DeFi است و به هیچ عنوان توصیه مالی یا سرمایهگذاری محسوب نمیشود. دنیای امور مالی غیرمتمرکز بسیار پرریسک است. لطفاً قبل از هرگونه اقدام، تحقیقات کامل (DYOR – Do Your Own Research) انجام دهید و فقط پولی را وارد کنید که توانایی از دست دادن آن را دارید.